El último índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral, conocido como Ag Barometer Austral, marca un cambio importante en el sentir de los productores agropecuarios del país: el 60% piensa que el presidente Javier Milei cumplió con las expectativas del sector.

Por el contrario, el 36% opina que no las cubrió. Los productores que sostienen que no cumplió con las expectativas apuntan, especialmente, a que no bajaron los derechos de exportación (un tema central para el sector agropecuario) y al hecho de que el tipo de cambio está perdiendo competitividad. También a las reformas estructurales o bajas de impuestos que aún no se han implementado para poder sostener un tipo de cambio relativamente bajo.

La mayoría de los productores basan su opinión en los logros macroeconómicos como la baja de la tasa de inflación, las bajas en las tasas de interés (aunque sigan siendo positivas en términos reales) y, fundamentalmente, por la rapidez con la que encaró las reformas estructurales.

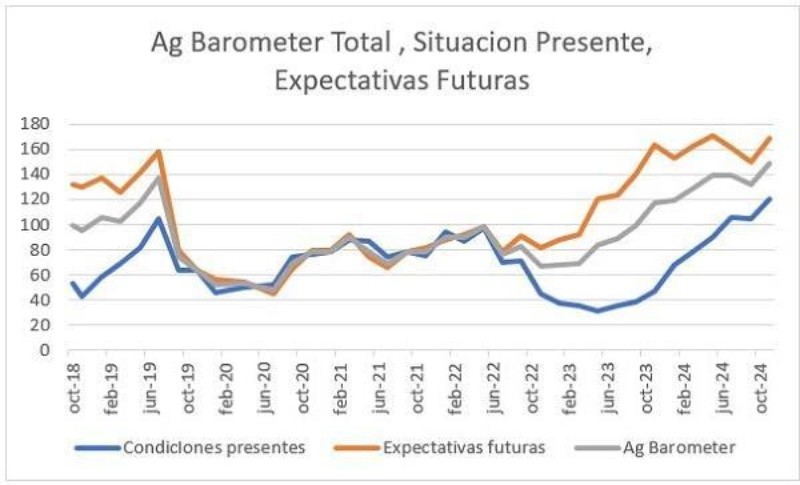

Con este dato como horizonte, la última medición de 2024 alcanza el valor máximo de toda su historia: Desde octubre de 2018 a la fecha, alcanza un valor de 149 puntos, es decir, un aumento del 13% sobre septiembre pasado (132) y un incremento interanual del 27% con relación a noviembre de 2023 (117).

El informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral explica que el aumento con relación a septiembre 2024 se produce tanto en el Índice de Condiciones Presentes, alcanzando un 14% (120 vs 105) y en el Índice de Expectativas Futuras 13% (169 vs 150). Así, se estrecha la brecha entre ambos índices, situación que se ha repetido en las últimas cuatro mediciones.

El Índice de Expectativas Futuras ha retomado su tendencia alcista luego de una baja en la medición anterior. Ello se debe, fundamentalmente, a una mejor expectativa de rendimientos luego de las precipitaciones registradas, ya que las perspectivas de precio en soja no mejoran, aunque cabe esperar un mejor comportamiento en los precios del maíz a futuro.

Tanto ha mejorado la confianza en la situación financiera de los productores que un 72% piensa que sus finanzas estarán mejor en los próximos 12 meses, contra un 59% registrado en la medición de septiembre.

Inversiones y rentabilidad

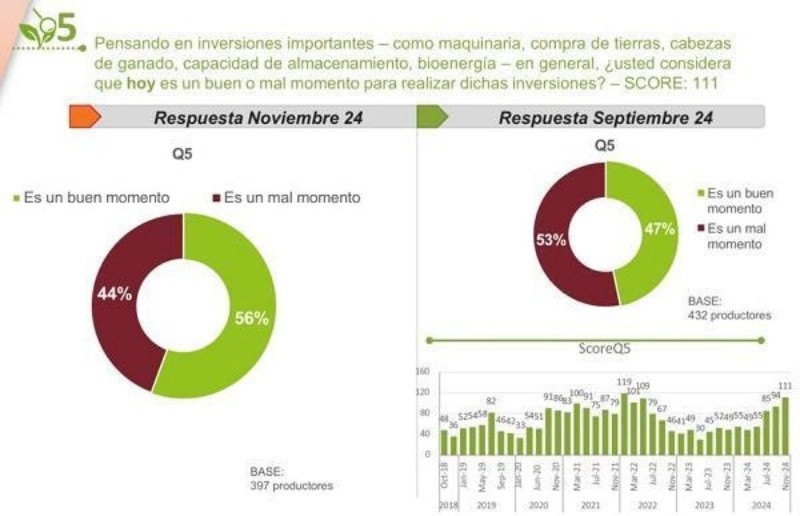

Con respecto a las inversiones, el último Ag Barometer Austral indica que un 56% de los productores piensa en invertir en activos fijos en los próximos 12 meses (el valor de este índice es de 111, y solo fue superado por el de marzo 2022 (119) en momentos de altos precios internacionales). En septiembre pasado, sólo un 47% de los productores pensaba invertir en activos fijos, con lo cual se da un importante cambio en la tendencia de este indicador.

“Se da una situación, en cierta forma, paradójica ya que el Índice de Confianza alcanza los valores máximos de su historia en momentos en que se alzan las voces por la baja rentabilidad del sector agropecuario debido a la persistencia de los derechos de exportación”, analiza Carlos Steiger, investigador del Centro de Agronegocios y Alimentos de la Universidad Austral y director de la encuesta.

“Los índices de Condiciones Presentes y de Expectativas Futuras también tienen los valores máximos de su historia en momentos en que las condiciones de rentabilidad de las actividades agrícolas prometen estar en niveles muy bajos o aún negativos cuando la producción se realiza en campos arrendados”, añade el especialista.

Según el Ag Barometer Austral, un 35% de los productores piensa que la rentabilidad esperada de la campaña 2024/25 será menor que la de la campaña 2023/24.

La baja en los precios internacionales, en particular de la soja, es la variable que mejor explica la caída en la rentabilidad, a pesar de que muchos productores esperan obtener mejores rendimientos que en la campaña pasada.

Sin embargo, Steiger advierte que “se escuchan voces de preocupación por parte de productores agropecuarios y de las entidades representativas manifestando que la caída de los precios internacionales para la campaña 2024/25, sumada a la actualización del tipo de cambio por debajo de la tasa de inflación (crawling peg del 2%) durante el año 2024 ha provocado un encarecimiento de los de los costos de producción en dólares que se suman al efecto negativo de la baja de precios”.

Por otra parte, la continuidad de los derechos de exportación -en particular los de la soja- hacen que los productores argentinos reciban un 32% menos de precio que sus competidores de USA y Brasil. Al mismo tiempo, en los meses recientes Brasil ha devaluado su moneda por encima de la inflación local otorgando más competitividad a los productores de soja.

“Otra paradoja es que los ingresos en dólares por exportaciones agroindustriales para el año 2025 serán superiores en 2.400 millones dólares a las del año 2024, en un contexto de quiebra de muchos productores que son los que proporciona dichas divisas”, considera Steiger.

También están mejorando las expectativas de inversión en activos fijos tanto en agricultura como ganadería, lo cual habla de buenas expectativas a mediano y largo plazo ya que dichos activos deben ser amortizados y generar flujos de caja en un horizonte de 5 años aproximadamente. Este este sentido, un 56% de los productores piensa que es buen momento para invertir en ganadería y, en particular, en vientres para incrementar el stock.

“La obsesión del Gobierno por el equilibrio fiscal, el achicamiento del Estado y parte de sus ineficiencias, la baja del riesgo país, la posible vuelta al financiamiento internacional por parte de empresas argentinas, la baja de las tasas de interés, y el comienzo de una tibia recuperación de la actividad económica son variables que influyen positivamente en la confianza de los productores a pesar de la baja/negativa rentabilidad y a la persistencia de los derechos de exportación”, explica Steiger.

Comentarios