El Congreso aprobó finalmente la Ley Bases y la reforma fiscal, una iniciativa legislativa que supone importantes cambios en cuestiones tributarias. Uno de los puntos más importantes es la restitución de la cuarta categoría del Impuesto a las Ganancias, lo que implica que más contribuyentes estarán alcanzados por este gravamen.

La restitución del Impuesto a las Ganancias entra en vigencia con su aprobación, pero es retroactiva al 1 de enero ya que se trata de un tributo de ejercicio anual. Para aquellos trabajadores que estaban exentos pero ahora estarán alcanzados por el tributo, se les realizará una deducción especial, a fin de no haya “deuda” por los meses transcurridos.

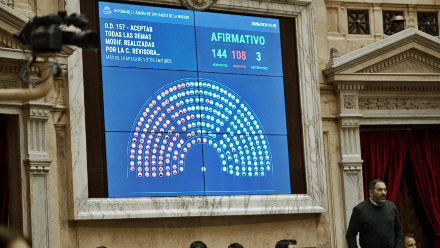

Con la reposición de Ganancias -aprobada en Diputados con 136 votos afirmativos, 116 negativos y 3 abstenciones- , se espera que más de un millón de empleados en relación de dependencia empezarán a pagar el impuesto a las Ganancias.

Hasta ahora, ningún trabajador con un sueldo bruto inferior a 15 salarios mínimos ($2.340.000, que se iba a a actualizar recién en julio) estaba alcanzado por el tributo. Con lo sancionado por el Congreso, alrededor de 1 millón de trabajadores que estaban exentos volverán a pagar este gravamen.

El cambio implica que pagarán los empleados solteros -sin hijos- pagarán Ganancias si su remuneración bruta mensual supera los $1.800.000 -unos $1,5 millones de “bolsillo” - y aquellos que estén casados -con hijos- abonarán desde los $2.300.000 en bruto.

Los capítulos principales de la vuelta de Ganancias -rechazada por el Senado y por la que luego insistió Diputados-, implican modificaciones en el mínimo no imponible desde el que se empieza a pagar el impuesto; el mecanismo de actualización; las deducciones personales y las escalas.

El proyecto aprobado establece que las deducciones personales se incrementarán entre un 183,75% y un 186,65% contra las vigentes, excepto para determinados jubilados. Además, se incorpora una deducción especial para que el aguinaldo esté exento del pago del gravamen.

En cuanto al mecanismo de actualización, las deducciones se ajustarán una vez al año por inflación a partir del período fiscal 2025.

Se determina también que los tramos de las escalas que se encuentren entre el 5% y 15% se incrementarán en un porcentaje menor a la inflación registrada durante primer trimestre de 2024, que acumuló del 51,6%, mientras que las más altas (hasta 35%) tendrán una actualización mayor.

Comentarios