*Por Juan Manuel Pichetto: Licenciado en Economía (UADE), Magister en Finanzas (Universidad Nacional de Rosario), Magister en Dirección de Empresas y Negocios (Universidad Austral), Idóneo CNV Matricula 1676.

El reciente triunfo de Donald Trump en las elecciones de los Estados Unidos promete un fuerte impacto en la economía internacional y genera incógnitas de cuál será su repercusión en la Argentina.

Durante los primeros nueve meses de 2024, el gobierno nacional presentó un superávit primario acumulado de $ 9.578.389 M y un superávit financiero de $ 2.441.531 M enfocándose fundamentalmente en el gasto. En igual período de 2023, las cuentas fiscales habían sido fuertemente deficitarias.

Cabe remarcar que, lo que aparece en las cuentas fiscales como pago de intereses, no representa la totalidad del costo de endeudamiento, dado que durante 2024 la Secretaría de Finanzas emitió varios instrumentos a descuento. Por lo tanto, a la hora de tener que hacer frente a los pagos, los gastos correspondientes a intereses son nulos ya que esa renta “se pagó” al momento de la licitación como descuento sobre el total comprometido.

Uno de los ejes principales del ajuste en el gasto fueron los fondos a las Provincias en lo que suele llamarse las “transferencias no automáticas” es decir aquellos que se realizan por fuera de la Coparticipación Federal de Impuestos y otros fondos establecidos por normativa (Bienes Personales, Combustibles, IVA, Monotributo, Financiamiento Educativo, otros).

Si observamos el recorte a las Provincias, éste provino fundamentalmente del retiro de las prestaciones sociales (que ahora aplica directamente la Nación) y en el gasto de capital, es decir fondos destinados principalmente a infraestructura, quedó en niveles mínimos al caer 97,4% a/a real.

Sólo en el gasto destinado a la salud se mantuvieron los fondos transferidos en términos reales (+0,1% a/a real). Así, los fondos “no automáticos” a las Provincias perdieron 4,3 p.p. en su participación sobre el gasto corriente, quedando en los primeros nueve meses del año en apenas el 1,5% del total.

En lo que respecta a los fondos destinados a prestaciones sociales, ahora aplicados directamente por la Nación, cayeron 19,9% real. Sin embargo, este ítem cayó menos que el gasto corriente total, que se redujo 29,5% a/a real.

En el ajuste en las prestaciones sociales, se observa lo siguiente:

*La Asignación Universal para Protección Social creció 22,3% real.

*Las prestaciones del INSSJP (Instituto Nacional de Servicios Sociales para Jubilados y Pensionados) mostraron una leve mejora del 0,3% a/a.

*El resto de las prestaciones (Progresar, Argentina Trabaja, asignaciones familiares, otros programas y asignaciones) cayeron 23,0% a/a real en total.

Recesión local: retracción de las actividades dinamizadoras de empleo

En el acumulado de los primeros ocho meses del año, el Estimador Mensual de la Actividad Económica (EMAE, estimador oficial del Producto Bruto Interno) presentó una caída del 3,1% a/a, luego de ya haber cerrado el año 2023 con una contracción del 1,6%.

Sin embargo, a nivel sectorial se observó un trasvase en términos de generación del producto de actividades dinamizadoras del empleo como la construcción (Nación redujo inversiones), la industria y el comercio hacia actividades primarias tales como el agro y la minería.

Así, en los primeros ocho meses del año se observó que:

El agro y la minería fueron los sectores que más crecieron, aumentando su participación en el total del producto (3,1 p.p. en total).

La construcción, la industria y la actividad comercial fueron los grandes perdedores, reduciendo significativamente su peso sobre la economía (perdieron 4.1.p.p. tomados conjuntamente).

El resto de los sectores, si bien cayeron en su mayoría, no mostraron grandes cambios en lo que respecta a su participación en el producto (entre +0,3 y -0,3 p.p. del total).

El regreso de Donald Trump: un dólar más fuerte

El presidente Javier Milei siempre se mostró claramente a favor por Donald Trump como presidente de los EE.UU. por su alineación ideológica. De hecho, ya anunció que su gobierno buscará resucitar el ALCA, el Acuerdo de Libre Comercio de las Américas, que fuera rechazado por varios países de Latinoamérica años atrás por iniciativa del entonces presidente de los EE.UU. George Bush.

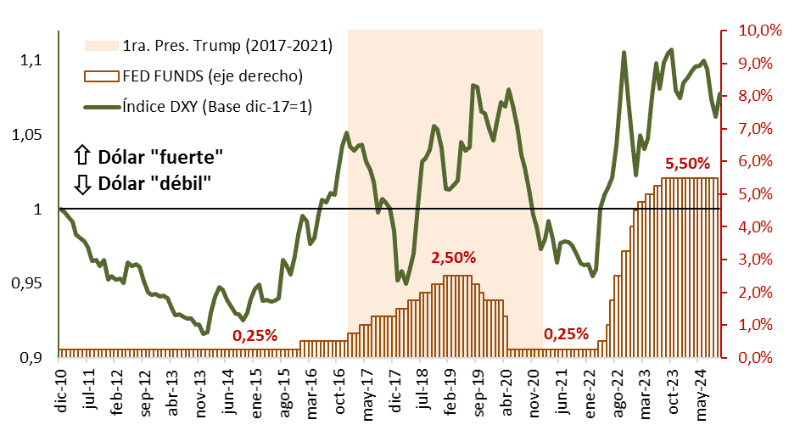

Sin embargo, si tenemos en cuenta cómo fue la anterior presidencia de Donald Trump, claramente ha tenido una posición más proteccionista que sus antecesores, a pesar de su discurso de libre empresa.

De hecho, sin llegar al extremo de adoptar políticas proteccionistas, su gobierno ha tenido más de negociación bilateral que de “apertura de mercado.” Trump seguramente se mantendrá muy fuerte en su posición pro-EE.UU. a la hora de tomar decisiones de carácter económico. Aranceles como arma de negociación y “dólar fuerte” en el mundo son políticas compatibles con esta posición que no se pueden descartar que estén presentes en este nuevo mandato.

También, la “alineación ideológica” podría serle útil al gobierno de Milei para lograr mejores condiciones crediticias con el Fondo Monetario Internacional o en la obtención de financiamiento de grandes organismos o bancos. Pero, a la hora del comercio bilateral y las inversiones, es esperable una dura negociación y/o el otorgamiento de concesiones o beneficios a las empresas norteamericanas si se quiere ingresar al mercado de los EE.UU.

A esto se agrega la postura que podría adoptar la Fed en su política monetaria y su impacto en la cotización del dólar en los mercados mundiales. Basta tener en cuenta que, para Trump, es importante una reducción de los impuestos para las empresas, lo cual podría elevar el déficit fiscal de los EE.UU. si el crecimiento económico no es lo suficientemente potente. Tal situación podría afectar el recorrido de reducción de tasas de interés que viene realizando la Fed en los últimos meses, actualmente en 4,75% anual desde un máximo de 5,50% dos meses atrás, si la autoridad monetaria llegara a percibir mayores riesgos inflacionarios.

Resumen: ¿Qué dinamizará la producción y empleo local?

Bajo este escenario, y teniendo en cuenta las últimas declaraciones del presidente Milei respecto a la posición en materia económica respecto de los EE.UU.:

*Incluso si los niveles de inflación se redujeran a niveles compatibles con la tasa de depreciación nominal del peso y la inflación internacional, quedaría el problema de la reactivación económica para lograr recuperar niveles de producción y empleo.

*En el esquema actual en el cual toda ganancia de competitividad sólo puede provenir de aumentos en la productividad, la futura apertura comercial presionaría a muchos sectores de la economía a una situación que están poco preparados para enfrentar.

INDICE DÓLAR DXY Y TASA FED FUNDS Fuente: Federal Reserve e Intercontinental Exchange

Valores a fin de mes. Diciembre 2010-Octubre 2024