“No me imaginaba estar dando este tipo de explicaciones a esta fecha del año”, comenta Wenceslao Schimmel, gerente financiero del grupo ALZ Agro.

Ocurre que tras los defaults de Los Grobo, Agrofina y Surcos, tres firmas muy reconocidas en el negocio de las distribución de insumos agropecuarios, se dispararon los temores de inversores, prestamistas y también en la cadena agropecuaria sobre la salud financiera de las empresas del sector.

En ese contexto, circuló por todos lados un informe de la calificadora FIX (que, justamente, viene de no advertir los problemas en las tres defaulteadas) en las que les pasa a “perspectivas negativas” los negocios de ALZ Semillas, Metalfor, Fuhrmann y Atanor con el argumento de que enfrentan un contexto de precios internacionales bajos de los granos, tipo de cambio desfavorable, demanda más contenida de los chacareros por menor márgen y alta presión impositiva.

“Metieron a todas las empresas en una misma bolsa. Nosotros no estamos en ninguna situación de estrés financiero ni nada que se le parezca por eso es importante que salgamos a aclararlo. Estamos hablando con bancos, inversores, clientes, proveedores y la prensa”, cuenta Schimmel, quien recibe a Rosario3 junto con uno de los socios de la compañía, Luis Pérez.

Según los números que mostró el gerente, para este año la empresa tiene compromisos de pagos en Bolsa (entre ON y Pagarés) por 17 millones de dólares, compromiso que, cuenta, se abonará en tiempo y forma (sin rollear).

“Para afrontar los pagos tenemos colocaciones líquidas en bancos por 10 millones de dólares (entre caja e inversiones corrientes), más 12 millones de dólares en líneas de crédito otorgadas por bancos que no se tocaron, y todo el flujo comercial de las cuentas por cobrar de la campaña pasada y las ventas que se generen de la nueva campaña, y sin contar la flexibilidad que nos da la posibilidad de concentrar deuda comercial con nuestro principal proveedor de semillas por hasta u$s 25 millones a 365 días de plazo”, enumera.

“Así que no se refinancia nada. La ON que tomamos en 2023 se pagará, como está establecido, en marzo, julio y septiembre”, asegura el ejecutivo.

Schimmel y Pérez comentaron que las emisiones que hicieron en Bolsa en 2023 fueron para aprovechar las tasas negativas (sobre todo para negocios dolarizados, como el agro) de aquel año.

“No tomamos deuda para hacer inversiones, es más hace dos años que no hacemos grandes inversiones en estructura. Con esos fondos cancelamos deuda y anticipamos compromisos con nuestro proveedor provincial de semillas para reducir al máximo la deuda comercial. Pagamos todo lo que pudimos hasta que, como pasaba en ese año, los proveedores no te querían cobrar más porque nadie quería los pesos, que quemaban por la creciente inflación y la devaluación permanente”, recuerda el gerente.

“En un año de muy buenas ventas, como 2023, obtuvimos tasas bajas en la Bolsa y descuentos por pago en efectivo en el proveedor. Por eso el balance que cerramos en marzo de 2024 fue extraordinario. Tuvimos renta de cartera del 40/50% contra el 30% promedio”, resalta.

Con el nuevo modelo económico de estabilidad de precios y tipo de cambio pisdado sin tocar retenciones (y en un contexto de precios de granos en baja), el escenario de ventas de semillas (para todo el sector) cambió en 2024 con productores que ya no anticipan compras, son medidos y cautos en las operaciones y no convalidan cualquier precio.

“Todo esto se verá reflejado en el balance que cierra en marzo. Y por eso FIX puso la perspectiva negativa, pero -y como dato no menor- nos mantuvo la calificación en A-, que es muy buena porque nos mantiene en A, y eso habla de la buena salud financiera del grupo”, resalta el ejecutivo de ALZ.

“Sobre todo cuando esperamos que la campaña de semillas que arranca en marzo/abril de este año mejore para nosotros, por crecimiento del área de maíz, nuevos negocios en sorgo, colza y soja en los que estamos incursionado y porque, en el contexto económico, vemos que los productores necesitan darle más eficiencia a la inversión, como una suerte de vuelo hacia la calidad, y ahí tenemos una ventaja comercial”, remata Pérez.

Deudas y Pagarés

Como ocurre en los momentos de convulsión financiera asoman cuestiones a revisar del funcionamiento de los mercados y de las estrategia financieras de las empresas, pero es fundamental ajustar la sintonía y calibrar bien el panorama.

Por ejemplo, claramente el nuevo modelo y el actual contexto de ventas dejó muy expuestas a las empresas muy apalancadas. Pero no toda deuda debe ser vista como un problema.

Las empresas que tomaron deuda para expandirse, por ejemplo abriendo sucursales, sumando hectáreas sembradas, desembarcando en el exterior, engrosando personal, y los agarró el cambio sin tener consolidada esa expansión de la estructura son las que están en problemas.

Es más, cubrirse de la inflación y la devaluación con una proyección de liquidez (stock) que fue mucho mas ilíquido que lo que esperaba (porque la demanda de insumos cambió fuerte en 2024 y ya no hay tasas negativas) aparece como el orígen de los defaults de las tres empresa del agro que cayeron.

Por eso, no hay que poner en esa bolsa de empresas complicadas a aquellas empresas que tomaron deuda (aprovechando tasas bajas) para capital de trabajo o cancelar otros pasivos más costosos, como era el comercial.

Es más, no hay que perder el foco en que las empresas argentinas tienen una porción baja de deuda sobre producto en términos internacionales, así que -con ajustados controles de riesgo- tienen mucho por crecer.

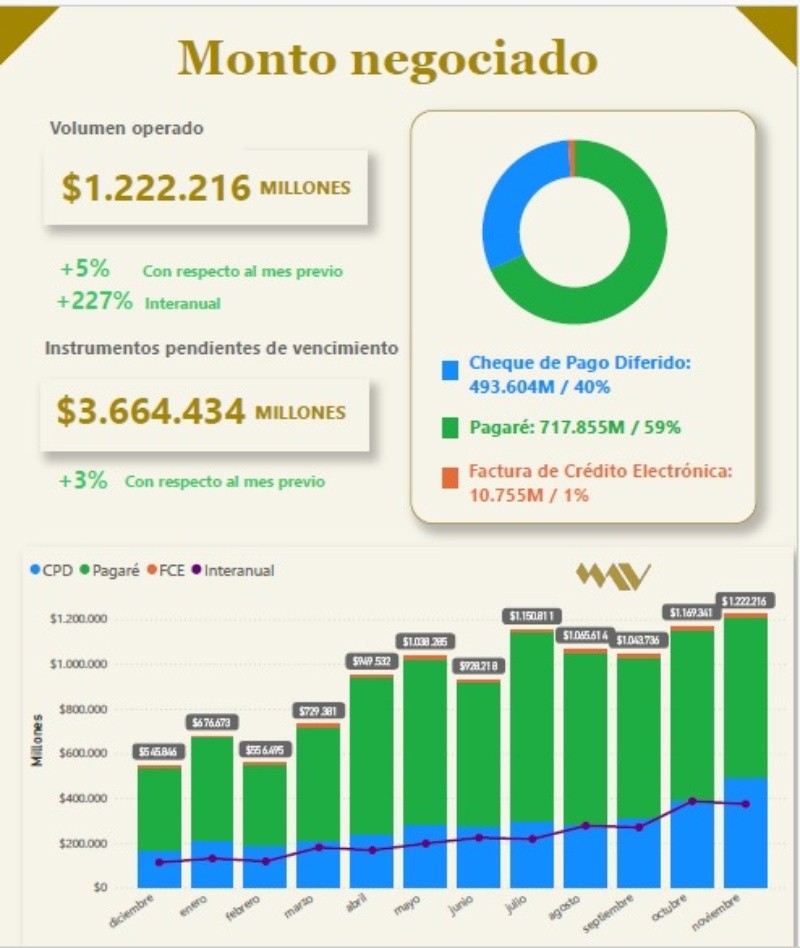

Otro tema que merece una mirada más profunda es el Pagaré Bursátil. Por su facilidad operatoria, se convirtió en los últimos años en el principal instrumento de financiamiento que se transa hoy en el Mercado Argentino de Valores (MAV) quitándole el trono que por años tuvo el cheque de pago diferido. Solo en noviembre pasado se negociaron $717 M en Pagarés, representando el 59% del volumen operado en el MAV en ese mes.

Los Pagaré quedaron en el ojo de la tormenta porque fueron los primeros papeles que las empresas defaultearon y así quedaron expuestas sus debilidades: es un instrumento de riesgo, sin garantías y sin información asociada. Características que explican la iliquidez que tienen en la actualidad los Pagarés que emiten empresas del agro cuando antes el mercado tomaba todo lo que salía.

Ahora bien: ¿El problema está en el producto o son las empresas que tomaron el instrumento y lo usaron mal? Y asoma que en realidad el problema está en las empresas.

En efecto, las firmas del agro que defaultearon tenían el 10 (a lo sumo el 20%) de deuda en Pagarés, siendo el resto en créditos bancarios y ON. No obstante, toda la exposición pública se focalizó en el Pagaré y no en el set de deuda de las firmas.

¿Y si se está poniendo en foco en los Pagarés Bursátiles, a los que se los presenta negativamente, para correr un poco el foco de la responsabilidad de las calificadoras o agentes que son los que vendieron el Pagaré que defaulteó?

En efecto, el papel del agente es analizar cuál es el instrumento adecuado para cada empresa y los objetivos: si es liquidez, si es capital de trabajo; y a qué tasa. Eso es un trabajo que deberían hacer todos los analistas financieros para evitar este tipo de inconvenientes que de alguna manera manchan la reputación de las compañías cuando toman deuda que luego no pueden afrontar.

Por eso es fundamental el asesoramiento que el agente de Bolsa le haga al cliente sobre el pagaré que recomienda comprar y que el inversor tenga conocimiento de esta situación y analice en profundidad a la empresa a la que le elige comprar el pagaré; y es que hay un riesgo intrínseco importante porque no tienen una garantía real vinculada.

No en vano, en el MAV analiza la conveniencia de realizar una estrategia de difusión sobre el tema Pagarés para proteger el instrumento al que le adjudican muchos beneficios para el financiamiento de las pymes.

“Si bien es cierto que el sector del agro está pasando por un momento complicado debido a la baja rentabilidad y eso también obliga a todas las empresas a repensar las estrategias financieras. Pero no vemos que los inversores vayan a usar menos estos instrumentos debido a estos hechos puntuales”, comentaban en off a Rosario3 desde una de las principales agencias (Alycs) con base en Buenos Aires que participa en este segmento de financiamiento corporativo.

Es más, en defensa del Pagaré, un especialista en finanzas agropecuarias como Diego Palomeque cuenta que: "En 2022 y 2023 muchas empresas y Fondos Comunes de Inversión (FCI) usaron estos instrumentos para dolarizar liquidez, sacándole el cuerpo al riesgo soberano en un contexto de muchísima incertidumbre política/electoral. Y la enorme mayoría de los pagarés se amortizó sin mayores problemas".

Y agrega: "el stock de pagarés en poder de los FCI es de unos 800 millones de dólares que representan apenas el 2,5% de los depósitos en dólares en el sistema financiero".

El papel de la CNV

En el medio todas las turbulencias, la Comisión Nacional de Valores (CNV) difundió esta semana corta que “sumará requisitos -en términos del régimen de información hacia los inversores, principalmente- para los procesos de canje o reestructuración para pasivos de empresas que se hubiesen endeudado a través de vehículos como los cheques de pago diferido y pagarés bursátiles”.

Como no podía ser de otra manera, el título en la prensa fue que “tras la cesación de pagos en el agro, el gobierno endureció las condiciones para operar con pagarés bursátiles”. Pero en realidad, este tema ya lo venía trabajando desde hace tiempo el organismo, cuyo timing para anunciarlo ahora no fue fue el mejor según se interpretó entre los operadores del mercado.

Y en realidad, no agrega nada nuevo al producto: la norma sólo regula el caso de un canje de pagaré. Es decir, cuando no se paga no por default sino cuando se instrumenta una refinanciación que puede documentarse en otro pagaré, práctica que es repetida en el negocio.

A todo esto, el viernes CNV emitió otra circular en la que "reincorpora la categoría de Agente de Custodia, Registro y Pago (ACRYP), en reemplazo de la vigente ARYP y en cuanto a letras de cambio y pagarés bursátiles pagables a la vista o a cierto tiempo vista, reglamenta lo dispuesto por el Decreto N° 1124/2024 sobre la posibilidad de pactar intereses calculados en función de parámetros financieros, cotizaciones de bienes y/o tasas de referencia, previéndose pautas mínimas que establecerán los propios Mercados".

Calificadoras

Ya venimos apuntando en esta columna sobre el papel de las calificadoras, sobre todo porque lo que hacen las filiales en el país es seguir un modelo ya tabicado desde el exterior sobre el que se colocan los números de las empresas locales, casi como un “proceso genérico” escaseando la inclusión de factores muy volátiles de la economía argentina que terminan tallando mucho en las finanzas corporativas. En efecto, al calificar con estándares internacionales y escasa profundización, ¿están bien evaluados los niveles de endeudamiento de las empresas o usan criterios no ajustables a la economía argentina?

Pero, además de que es cierto que la calificación es una foto de un momento, también es justo decir que tanto las calificadoras y, los propios Mercados, vienen manifestando desde hace tiempo su preocupación por cómo calificar, sobre todo por las deudas que no aparecen, como los Pagarés.

Ahora bien: profundizar los análisis de riesgo significa costos superiores del servicio de consultoría. ¿Lo pagarían las empresas si no lo exigen las autoridades?

Es más: ¿La CNV no debería avanzar en el control del crédito en un contexto de comunicación con el Banco Central y Instituto Nacional de Asociativismo y Economía Social por toda la deuda que las firmas tienen desparramada en cheques y créditos en bancos, colocaciones en Bolsa y hasta en todo tipo de mutuales, no sólo de la city sino de los pueblos que están muy activas y líquidas? ¿Pueden los Mercados, como el MAV, colaborar en profundizar el análisis profundo de esos riesgos para dar más tranquilidad a inversores?

Como se expuso más arriba, las empresas argentinas tienen una porción baja de deuda sobre producto en términos internacionales, así que -con ajustados controles de riesgo- el sector tiene mucho por crecer. Mucho